Suite à un double référendum (populaire et cantonal) contre la loi fédérale du 20 juin 2025 sur l'imposition individuelle des couples mariés, cette loi sera soumise au vote du peuple le 8 mars 2026.

La proposition : Remplacer l'imposition conjointe des couples mariés par l'imposition individuelle. Chaque personne remplirait sa propre déclaration d'impôt, indépendamment de son état civil. Cette loi est un contre-projet indirect du Conseil fédéral et du Parlement à l'initiative populaire « Pour une imposition individuelle indépendante de l'état civil (initiative pour des impôts équitables) », lancée en 2021 par les Femmes PLR.

Le but : Supprimer la pénalisation du mariage au niveau de l'impôt fédéral direct et renforcer l'incitation au travail pour le second revenu (souvent des femmes), contribuant ainsi à répondre à la pénurie de main-d'œuvre qualifiée.

Les arguments « pour » : L'imposition individuelle élimine la pénalisation du mariage, améliore l'égalité entre hommes et femmes et encourage l'activité professionnelle du second revenu. Elle traite tous les contribuables de manière égale, quelle que soit leur situation matrimoniale. Selon les estimations, 50% des contribuables paieraient moins d'impôts.

Les arguments « contre » : Cette réforme crée de nouvelles inégalités pour les couples à revenu unique ou inégaux, qui paieraient plus d'impôts. Elle représente un monstre bureaucratique avec 1,7 million de déclarations supplémentaires par an et favoriserait principalement les couples aisés à deux revenus élevés.

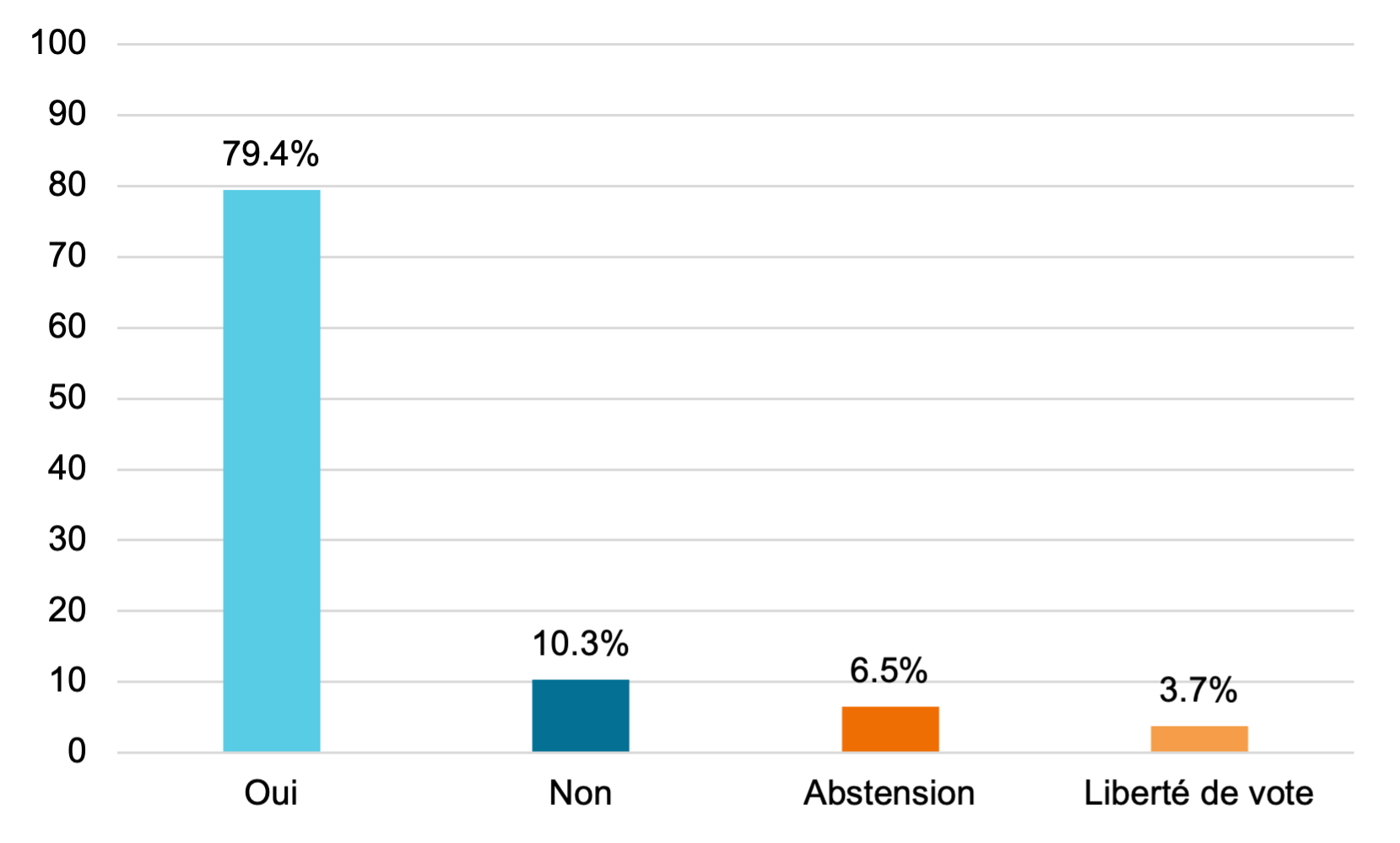

La position des autorités : Le Conseil fédéral et le Parlement (à une courte majorité) ont soutenu la réforme. Les opposants (Le Centre, l’UDC, le PEV et l’UDF) ont lancé un référendum populaire ET un référendum cantonal, tous deux ayant abouti.